知っておきたい令和8年税制改正大綱 ~スタートアップ関連~

令和7年12月19日に自由民主党及び日本維新の会が取りまとめた令和8年度税制改正大綱が公表されました。そのうち、スタートアップ関連の施策に関し、オープンイノベーション促進税制の延長・拡充と外国組合員に対する課税の特例(PE課税特例)が盛り込まれています。これらの制度の概要及び改正がスタートアップにどのような政策効果が期待され、又は影響を及ぼすかについて以下解説します。

オープンイノベーション税制の延長

制度の概要

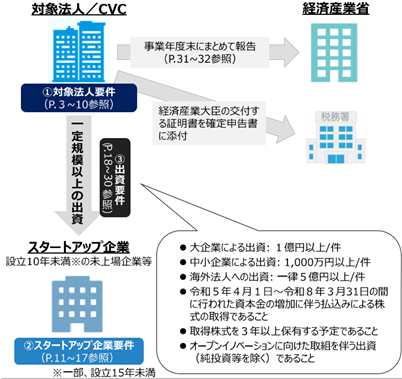

スタートアップ企業とのオープンイノベーションに向け、国内の事業会社またはその国内CVCが、スタートアップ企業の新規発行株式を一定額以上取得する場合、その株式の取得価額の25%を所得控除することができます。

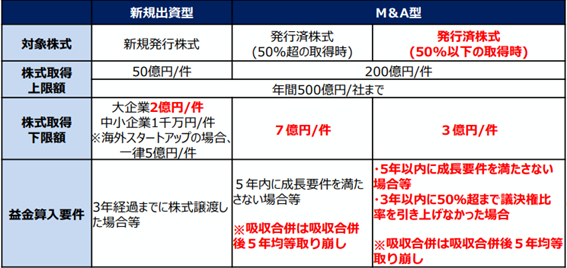

また、2023年4月1日以降にスタートアップ企業の成長に資するM&A(議決権の過半数の取得)を行った場合、その取得した発行済株式についても税制の対象とすることとしました。

経済産業省HP抜粋

本制度は、対象法人の特定事業活動等の実施状況について経済産業大臣の証明に係る書類等を確定申告書等に添付することが適用の要件とされていますので、その証明書取得のために経済産業省に事前相談を経て、経営資源活用の共同化に関する調査に関する省令に関する申請手続きが必要になります。

本制度の適用を受けるためには、所得控除額相当額を特別勘定として経理処理(積立金方式も可)し、新規出資型の場合には3年、MA型による株式取得の場合は5年経過する日までの取得で、かつ50%超の議決権を有する株式の取得が要件となります。

(詳細は、METIのHPをご確認下さい。オープンイノベーション促進税制 (METI/経済産業省))

改正内容

M&A型において、対象となる株式に3年以内に出資割合が50%超となることを見込む場合における出資割合が50%以下の株式を追加するとともに、協業をより一体的に進める観点から、事業会社がスタートアップを吸収合併した場合の特別勘定の取崩方法(益金算入要件)の見直し等を行ったうえで、適用期限を令和10年3月31日までとし2年延長になります。

経済産業省HP 抜粋 (赤字は改正内容)

改正の政策効果

大企業における自前主義からの脱却、他国より相対的に堅調な我が国のスタートアップ投資において、本制度を利用しているスタートアップの成長が利用していない場合に比べて高いことに加えて、グロース市場の上場維持基準の見直しなどから、本制度の適用を延長することにより、我が国の新規事業を基盤とした経済発展を達成し、スタートアップの出口戦略を多様化することにより、世界に伍するスタートアップ・エコシステムを作るべく、スタートアップ事業分野の拡大を期待するものとなります。

外国組合員に対する課税の特例

制度の概要

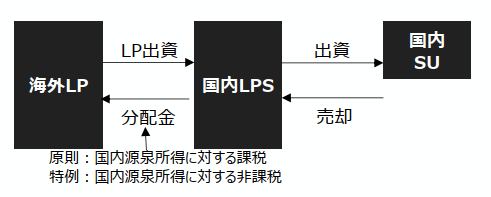

投資組合契約(実務的には投資事業有限責任組合契約)に係る事業は、組合員の共同事業であることから、組合員である非居住者又は外国法人が国内に恒久的施設(PE)を有するものとして取り扱うため、組合員には国内源泉所得に対する所得税・法人税が課税されるところ、以下の一定の要件を満たすものについて、国内源泉所得に対する所得税・法人税を非課税とする特例を設けています。

- この投資組合の有限責任組合員であること

- この投資組合の業務執行行為を行わないこと

- この投資組合の組合財産に対する持分割合が25%未満であること

- この投資組合の無限責任組合員と特殊の関係にないこと

- この投資組合契約(外国組合員が既にこの特例の適用を受けている場合には、この投資組合契約以外のこの外国組合員が締結しているこの適用に係る投資組合契約を含みます。)に基づいて恒久的施設を通じて事業を行っていないとした場合には、恒久的施設帰属所得(所得税法第161条第1項第1号に掲げる国内源泉所得又は法人税法第138条第1項第1号に掲げる国内源泉所得)を有しないこととなること

経済産業省HP抜粋

この特例を受ける場合には、外国組合が配分の取扱者である無限責任組合員を通じて、「投資組合契約の外国組合員に対する課税の特例に関する(変更)申告書兼更新申告書」を国内源泉所得に係る所轄税務署長に提出した場合に限り適用されます。

改正内容

外国組合員に対する課税の特例について、次の措置を講じています。

- 投資組合財産に対する持分割合が25%未満であることとの要件について、投資組合の有限責任組合等から構成される一定の委員会を設置する投資組合の有限責任組合員の持分割合を50%未満に引き上げ。

- 投資組合事業に係る業務の執行を行わないこととの要件について、その業務の執行の承認等から除外される行為の範囲を利益相反取引の承認等(現行:その業務の執行を行う者の自己取引等の承認等)へ変更。

- 投資組合事業に係る恒久的施設帰属所得以外の恒久的施設帰属所得を有しないこととの要件を廃止。

改正の政策効果

海外投資家からの資金呼び込みに向けて、国内ファンドに対する出資における障壁とされてきた本特例の要件の見直しが示されたことにより、法人税・所得税の税負担並びにそれに係る申告等の税務コストが生じない海外投資家の範囲が拡大することで、グローバル資金による国内のスタートアップ事業に係る投資の増加し、スタートアップ・エコシステムの更なる発展が期待されます。

上記の令和8年税制改正の概要については、経済産業省のHPをご覧ください。